Contents

積立NISAとは?資産形成するためのお得な制度

こんにちは。ヨシカワです。

今回は「つみたてNISA」についてお話ししようと思います。

つみたてNISAとは、少額からの長期・積立・分散投資を支援するための非課税制度で、毎年40万円を上限として一定の基準を満たした投資信託に積立投資することができるお得な制度です。

非課税で投資できる総額は最大800万円(年間40万円×20年)となり、通常口座でかかる20%の税金がかかりません。

長い時間をかけて少額ずつ投資をして、課税されないので利益がすべてゲットできるイメージですね。

つみたてNISAは金融庁が個人の資産形成を支援するための制度で、みなさんの周りにもやっている人はきっと多いはずです。

資産に余裕がある人は将来的に資産を増やせる可能性があるので、絶対にやったほうがいいと思います!

この制度を知らないと将来、自分がどれくらい得をするのか、損をするのかがわからないので、積立NISAの概要を理解して、今後の人生設計に役立てていただかれば幸いです。

積立NISAをSP500で5ヶ月やってみた結果

というわけで、さっそく結果から見ていきたいと思います。

ぼくはSBI証券で2021年5月から毎月3万3,333円を積み立てて、米国株のSP500に投資しています。

積立した金額は 16万6,665円(3万3,333円 x 5ヶ月分)に対して利益は 6,703円(+4.02%) でした。

まだ始めたばっかりなので正直、利益はそんなにでてないですね。。

時間が経てば経つほど、利益は増えていくシステムなので、基本的にはずっと放置でいいと思います。

ぼくは基本的に途中で暴落がきたとしても、20年間ずっーと放置するつもりですw

商品(ファンド)の運用成績によりますが、これが5年、10年経つと雪だるま式に利益が大きくなると思うと楽しいですよね。

購入している商品(ファンド)はSP500の米国株です。

現在、特定口座で900万円を投資している商品と同じものを積立NISAでも購入しています。

同じ商品を2つの箱で購入しているようなイメージですかね。

SP500の積立設定日は毎月20日がよい?

積立NISAは一度設定をしてしまえば、あとは毎月自動的にファンドに投資してくれるので基本的にやることはありません。

強いて言えば定期的にどれくらいの利益が出ているかをチェックするくらいですかね。

最近気になったことがありまして、積立をする毎月の購入日を設定するのですが、これを月初の1日で設定したら高値を掴まされてるような気がしました。。

直近のデータを調べたところ、SP500は毎月20日前後で下落していることがわかりました。

なぜ20日なのか原因はよくわかりませんが、つまり積立の設定日を20日くらいにしておけば利益は出やすいかなと思います。

あくまで個人の見解なので最適解なのかはわからないので、何日に買えば良いかは断定できませんが、参考にしていただければと思います。

利益が少ない人は毎月の積立設定日を一度確認したほうがいいかもしれないですね。

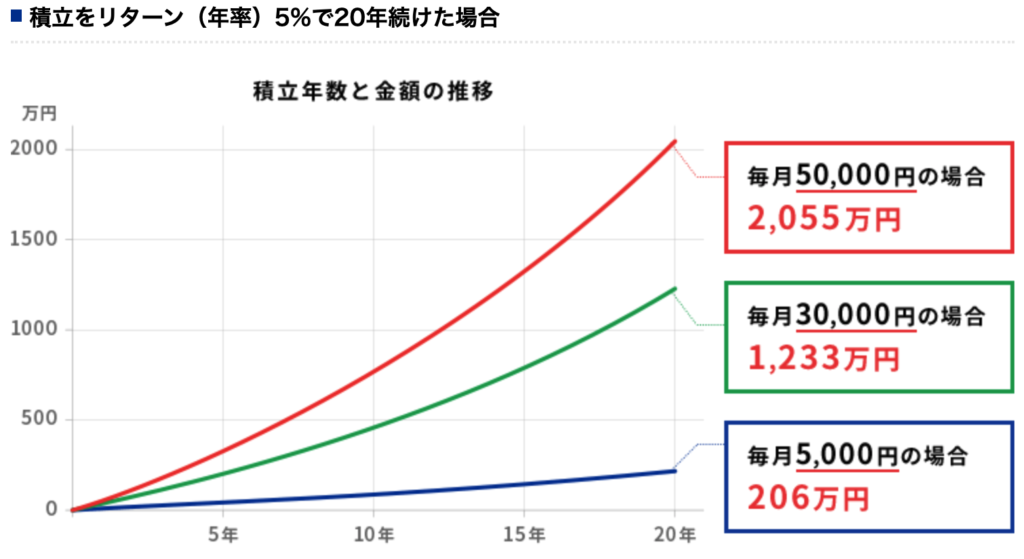

20年やったらどうなる?シュミレーション結果

このグラフは積立をリターン(年率)5%で20年続けた場合のシュミレーション結果です。

※楽天証券サイト内の積立シミュレーションより引用したものです。

ぼくは積立NISAで毎月3万3,333円を投資しているので、20年後は 1200万程度の資産を得ることができる計算になりますね。

将来のことはわかりませんが、おそらくこの数字は順調にいったときの数字なのでもっと利益は低くなってる気がします。

定期的に金融ショックが必ず来るので、そこまでうまくはいかないと思っています。。

ただしNISAは非課税でお得な制度なので、毎月1万円からでも少額でいいので積み立てるべきだと思うので、資産を形成したい人は是非やってみましょう!

ぼくのおすすめのネット証券は下記の2つです。

積立NISAのメリット・デメリット

メリット1:初心者が少額から投資を始められる

投資をやってみたいけど何をしていいのかわからないという人にとっては最初におすすめできる投資の制度だと思います。

毎月1万円〜3万円の少額から投資を始められるので、資金に余裕のない人でもコツコツ積み立てることができますよね。

いまの時代、余剰資金を銀行に預けておくより、ファンドに投資するほうが将来的に資産を増やせることが可能になります。

メリット2:長期間にわたって運用利益が非課税

これが積立NISAの最大のメリットだと思います。

通常の投資信託だと年間20%程度が課税されるので、大金を投資信託に回すことに抵抗がある人にとっては非課税なNISA枠は大変ありがたい制度だと思います。

さきほど説明したように毎月3万円を投資してリターン(年率)5%で20年続けた場合、1200万程度の資産を得ることができる計算なので、やらないほうが損をしているかなとぼくは思いますw

デメリット1:投資先が少ないので、限られた投資信託にしか選べない

これはある意味メリットだと思ったりもするのですが、投資対象は金融庁のお墨付きのファンドしかないので、過去の実績データを見るとこのファンドに投資さえすればほぼ利益は出るような仕組みになっているようです。

私もそうなのですが初心者だとどのファンドを選んでいいのか、わからないと思うのですが、米国株または全世界株を選んでおけば将来的には利益は出ているような気がしますね。

デメリット2:投資のおもしろみが少ない?

積立NISAは一度設定さえしてしまえば、時間が経てばファンドの運用成績によって利益がでるので、基本的には何もしないで放置していれば大丈夫だと思います。

アクティブ投資とちがって低コストで長期にわたってゆっくり投資するので、おもしろみは正直ないとは思います。

すぐに大きい利益は出ませんが、そのぶん少額でも確実に利益は出やすい仕組みだと思います。